天风策略徐彪:几个独特视角再看中报和当前市场

2018-09-06 08:43:32 来源:金融界网站

摘要

1、为何ROE能连续8个季度提升,甚至未来还能维持在高位?但A股市场却早早开始下跌?

2、结合中报的数据,再次展示一个“以企业部门流动性”为核心变量的研究框架——目前的形势是否有所改善?

3、创业板三季报的业绩历来没什么好的办法自上而下预测,这里我们试图采用一个相对理性的办法。

几个独特的视角再看中报和当前市场

1、为何ROE能连续8个季度提升,甚至未来还能维持在高位?但A股市场却早早开始下跌?

18年Q2非金融A股TTM ROE达到9.87%,连续8个季度提升。具体拆解来看:

(1)净利率仍然是支撑ROE抬升的主要因素。

18年Q2非金融A股TTM净利率较Q1的5.27%继续抬升到5.43%,原因之一是PPI在Q2的回升,历史上大部分时间里,A股净利率尤其是沪深300,与PPI基本同步。

但事情并非全部如此,自PPI在17年Q1见顶以来,虽然期间还有短暂的反弹,但整体已经进入了下行通道,可同一时间内,净利率始终在持续抬升。这种背离已经持续超过1年,并不是偶然现象。

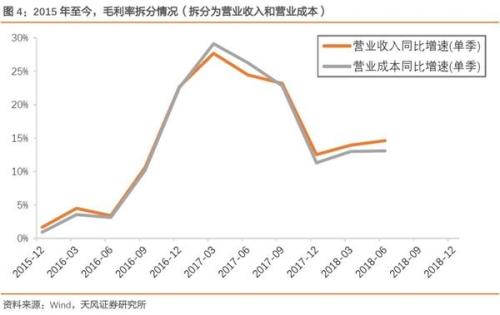

进一步拆分净利率为毛利率、三项费用率和非经常性损益,其中后两项的变化对于净利率基本都是负面贡献,而支撑净利率上行的主要在于第一项毛利率,过去一年毛利率水平出现了持续改善。

如果更进一步将毛利率拆分为营业收入和营业成本,从收入的角度来说,非金融A股的单季度营收增速从17Q4开始,已经出现了比较明显的下台阶,17Q3、17Q4、18Q1、18Q2分别为23.20%、12.54%、13.99%、14.62%。但是反观成本端,下滑的速度更加显著,17Q3、17Q4、18Q1、18Q2分别为22.83%、11.32%、13.00%、13.10%。

因此,成本端增速比收入端增速下滑更快,是这一次毛利率依然继续回升的主要动力,那么为什么成本端的增速会以更快的速度下行?结构上又表现出什么特点?

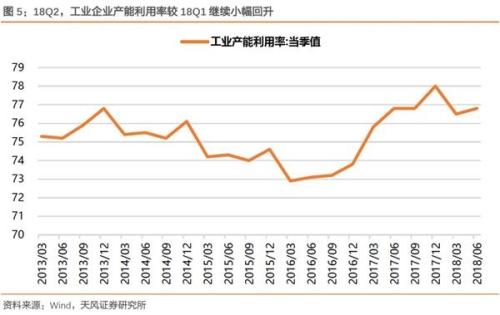

以申万行业分类来看,成本增速大幅下降的行业主要集中在中上游企业,比如典型的钢铁、交运、采掘、化工等。而这些中上游行业的成本之所以可以比较快得下行,我们觉得还是得益于连续的供给侧去产能后,规模以上工业企业尤其头部上市公司,它们的产能利用率得到了持续的改善。

根据统计局的数据,工业企业产能利用率较18Q1的76.5%继续小幅回升(76.7%),同时相对于17Q1、16Q1同期水平的76.4%、73.1%,也都有不同程度的提升。在产能利用率提升的过程中,固定成本自然就被有效分摊开,单位产出所消耗的成本也就有明显下降,因此最终成本的增速出现了更快的回落。

(2)向前看,为何ROE大概率还能维持在高位一段时间

第一,对于净利率而言,虽然过去影响净利率的主要变量PPI,不管是因为基数的原因还是经济回落的因素,都将面临中期内的回落。但是这一次影响毛利率从而净利率的因素,似乎仍然在成本端,而只要供给侧改革、安全生产检查、环保督查这些导致产能向头部公司集中的政策不放松,那么头部上市公司的单位成本就可能在产能集中度提升的过程中,进一步下降,那么即使未来PPI的价格因素回落,净利率也大概率能够维持在高位。

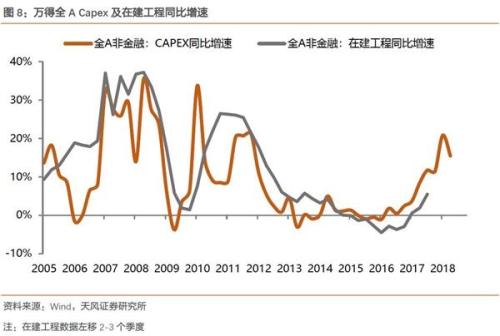

第二,另一个核心逻辑在于总资产周转率或者说产能利用率的持续提升。

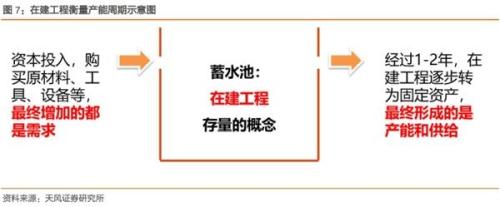

从微观的产能周期来看,我们以资产负债表中,在建工程的累计同比增速作为衡量产能周期的指标,当在建工程的增速底部企稳的时候,制造业投资的增速(代表需求)开始慢慢超过固定资产形成(代表供给)的速度,需求超越供给,于是单位资产产生的收入逐步提升,产能利用率和总资产周转率提升;当在建工程的增速触及顶部的时候,制造业投资的增速(代表需求)开始慢慢落后于固定资产形成(代表供给)的速度,供给超越需求,于是单位资产产生的收入见顶回落,产能利用率和总资产周转率下降。

所以,当我们预判了在建工程这一蓄水池的水位是升还是降,就能对产能周期,从而总资产周转率的方向有一个大致的判断了。那么我们就需要找到一个“在建工程”的领先指标。从历史数据和逻辑上来说,现金流量表构成的“资本开支”是“在建工程”的一个不错的领先指标,领先周期在2-3个季度。

因此,当我们在过去一年看到非金融A股的资本开支已经逐步起来的时候,就已经开始做出了“在建工程”或者说“总资产周转率”要开始抬升的判断,而18年中报的数据,也再次验证了这样一个领先指标的有效影响,“在建工程”开始从底部缓慢起来,从滞后周期来看,不管是“在建工程”还是“总资产周转率”都还有较长的上行周期。这是对ROE形成支撑的第二个关键变量。

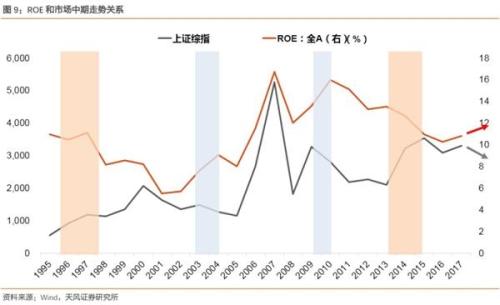

(3)但是为何ROE在当前和未来都不错的情况下,市场已经早早从Q1就开始进入下跌趋势?

在对ROE过去变化的原因、未来的方向、以及结构上的深入讨论之后,我们还需要解释最后一个逻辑链条,也就是ROE和市场中期走势的关系。

上图展示了1995年以来,市场走势与ROE的相关性。总结来看,20年间发生了4次市场走势与ROE明显背离的阶段。而这些背离阶段都是流动性发生剧烈变化,并占据了主导地位。

今年上半年同样是发生了“企业部门流动性”层面的“釜底抽薪”。那么上半年企业部门发生了什么状况,未来会如何?

2、结合中报的数据,再次展示一个“以企业部门流动性”为核心变量的研究框架

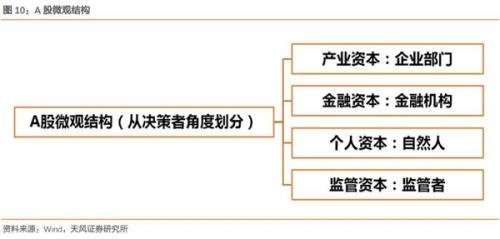

股价上涨与下跌的背后都是买卖力量的对比。上涨区间买入的力量强于卖出力量,下跌区间卖出力量强于买入力量,而顶与底就对应着两种力量对比逆转的时点。所以,市场涨跌归根到底是个买入力量与卖出力量对比的问题,是所有参与者群体行为合力的结果。

对于A股市场的参与者而言,大家讨论比较多的往往是金融机构、散户、国家队和外资,但往往忽视了一个最应该关注的群体,那就是企业部门买卖股票的行为。

那么为何要以企业部门作为研究的核心?

第一是可研究性,首先决定金融机构、散户、国家队和外资行为的数据并不经常可得,而且这些部门中很大一部分的行为并非具有稳定的逻辑性和可预判性。相反,对于企业部门而言,我们可以通过上市公司报表获得准确的行为数据,甚至通过工业企业数据获得更加高频的统计结果。同时,企业部门的行为往往更加理性,具有可追溯的逻辑性。总得来说,企业部门的流动性上承经济周期和货币政策,下承资产配置(资本开支、买股票、理财)。

第二是有效性,在通常情况下,只要对企业部门的流动性有一个正确的预期,就很容易对市场做出判断。每当企业部门流动性非常充裕的时候,即货币资金增速大幅上行的阶段,我们都能看到企业部门持有上市公司股票个数出现激增的情况,比如06-07年,09年,14-15年。相反,当企业没钱的时候(流动性紧张),市场往往都表现不好。

因此我们可以梳理出以企业部门流动性为核心逻辑的一个研究链条:

宏观经济周期处于哪个阶段 →企业盈利状况如何、货币和经济政策如何 → 企业会不会增加实体经济投资(资本开支) → 企业流动性的状况(手里有没有钱)→ 企业最终是买股票还是卖股票 → 对A股市场的最终判断

于是我们可以看到一组数据,当非金融A股的货币资金增速下行的时候,未来一段时间企业部门交叉持股的数量会显著下降,也会伴随市场的下跌。相反,当非金融A股的货币资金增速上行的时候,未来一段时间企业部门交叉持股的数量将显著上升,同时也会伴随市场的上涨。因此,18年中报的数据,再次验证了这样的逻辑,当过去3个季度企业部门货币资金增速连续下降之后,我们在今年上半年看到了企业部门大量甩卖股票的行为(交叉持股数量大幅下降)。

逻辑上来说,当企业部门面临从去年开始的去杠杆,导致非标、股权质押不能续作,他们为了保证平时经营的流动性和债务不出现违约,必须变卖流动性最好的资产来应对,于是被迫大量卖出股票,这也是为什么,在ROE水平不错并且估值不高的情况下,市场连续下跌了半年。

向前看,中报非金融A股的货币资金增速已经较Q1有所改善,(Q1 YOY+7.1%、Q2YOY+11.2%),再叠加近期中央不断出台的缓解中小微企业融资的政策,企业部门流动性最差和大量甩卖股票的时候基本上已经过去。市场构筑底部的因素事实上已经在强化,但是由于底部区域大家的悲观程度往往会过头,因此这也延长了市场底部震荡的时间。

3、创业板三季度的利润测算

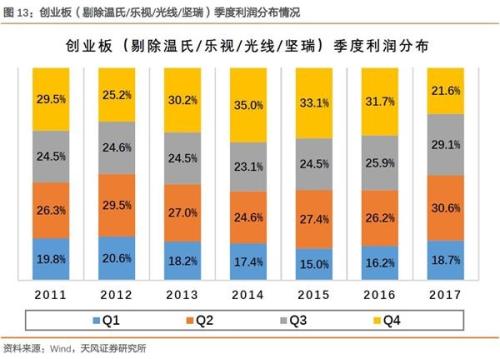

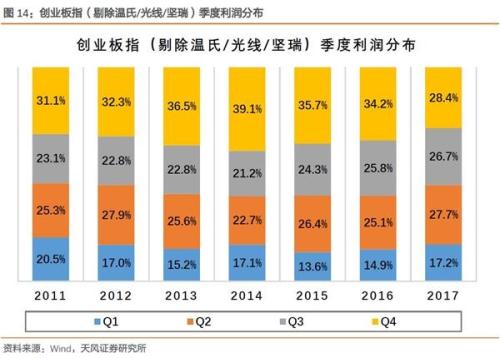

创业板和创业板指,四个季度的利润总额的分布,一般情况下表现为:Q4>;Q2/Q2>;Q1,Q3的占比在25%左右,比较稳定。近三年,创业板与创业板指Q3单季净利润与上半年净利润(Q1+Q2)的比值分别为59.2%和61.6%。

创业板与创业板指Q3增速的测算:先假设创业板(剔除温氏乐视光线坚瑞)和创业板指(剔除温氏光线坚瑞)18Q3净利润达到上半年净利润的一定比例,进而推算业绩增速。

情形一:假设创业板和创业板指净利润18Q3/(18Q1+18Q2)比例分别为近三年的均值,即59.2%和61.6%,那么 18Q3单季净利润总额净分别达到303亿和141亿,同比增速15.3%和23.8%,相对比中报增速有所回升。(18年中报增速分别为14.8%和18.6%,中位数为13.7%和21.6%。)

假设二:假设创业板和创业板指净利润18Q3/(18Q1+18Q2)比例分别与17年一致,即为58.8%和59.5%,那么18Q3单季净利润总额净分别达到297亿和140亿,同比增速14.6%和19.6%,基本持平中报。

需要说明的是,这里为了统计的方便和准确,成份股以2017/09/30之前上市的公司计算,而到了18Q3统计的成份股为2018/09/30之前上市的公司,成份的差异不可避免也会造成一定误差。

“倾延资_创业企业信赖的财经新闻门户”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.App Store营恒泰证券同花顺下载收强劲 美银予苹果(AAPL.US)“买入”评级

- 2.中国一重股票分析(中国一重股票分析报告)

- 3.天弘基金为什么限购(三峡水利股票行情)

- 4.西部牧业股票(西部牧业行业分析)

- 5.6tcl集团股票吧000万人上瘾!一面致富,一面致癌的千亿帝国!

- 6.皇朝家私官方网站(掌上明珠家具官方网站)

- 7.申万农林牧渔周观点:如何看待“证券从业考试刷题青麦转饲”现象?关注印度小麦出口禁令

- 8.s养老金入市entix投资者信心指数 消费者信心指数与投资者信心指数均在乐观区域——2020年第一季度上海财经大学上海市社会经济指数系列发布

- 9.海南港澳资讯有限股票市盈率怎么看公司股票

- 10.银行股解禁潮汹涌 年内超400亿!这家银行解禁“砸深圳海王集团股份有限公司出”股价新低