靳毅:房地产企业资金链风险分析

2018-09-06 09:54:20 来源:金融界网站

投资要点

企业资金供需及资金缺口

企业资金需求主要源于:(1)形成长期性资产和偿还长期性负债的资金需求;(2)形成经营性资金占用的资金需求和偿还经营性资金来源的资金需求;(3)满足日常现金支付的资金需求。而企业资金供给主要源于:(1)长期性资金供应;(2)经营性资金供应;(3)企业从银行或者债券市场等取得的短期借款。

企业资金链断裂的原因

(1)营运资金管理水平低下:1)存货管理不善,囤积严重、2)应收账款过多、3)营运资金被长期占用;(2)资本结构安排不合理;(3)盲目扩张;(4)经营亏损;(5)公司治理因素。

资金链风险模型构建

主要从获现能力、筹资能力、资金链风险、其他相关指标几个角度对房地产企业的资金链风险进行分析。(1)获现能力主要通过销售回款率、销售去化率、主营业务现金率、资产现金回收率来分析;(2)筹资能力则采用授信未使用率、受限资产占比来分析;(3)资金链断裂风险主要从相对存货周转率、应收帐款回收率、长期资金需求满足率、总资产增长率几个指标来展示;(4)其他指标则主要通过剔除预收账款后的资产负债率、流动资产/(流动负债-预收账款)、总债务/EBITDA、(现金类资产+存货+投资性房地产-预收账款)/全部债务来反映。

上市房地产企业指标分析

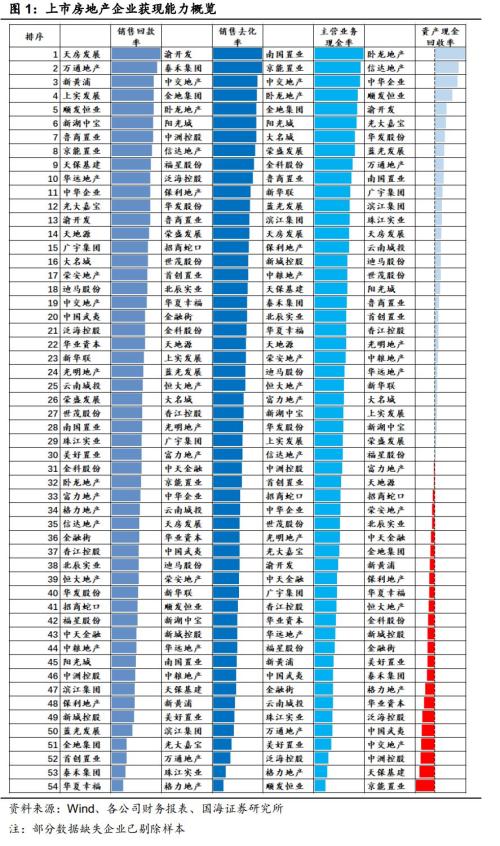

获现能力方面:(1)销售回款率前五的分别是天房发展、万通地产、新黄浦、上实发展、顺发恒电;(2)销售去化率前五的分别是渝开发、泰禾集团、中交地产、金地集团、卧龙地产;(3)主营业务现金率前五的分别是南国置业、京能置业、中交地产、卧龙地产、金地集团;(4)资产现金回收率前五的分别是卧龙地产、信达地产、中华企业、顺发恒业、渝开发。

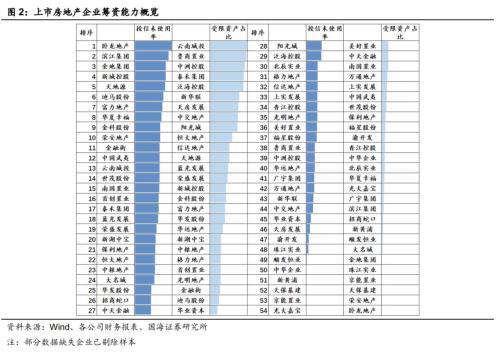

筹资能力方面:(1)授信未使用率前五的分别是卧龙地产、滨江集团、金地集团、新城控股、天地源;(2)受限资产占比后五的分别是卧龙地产、荣安地产、天保基建、京能置业、珠江实业。

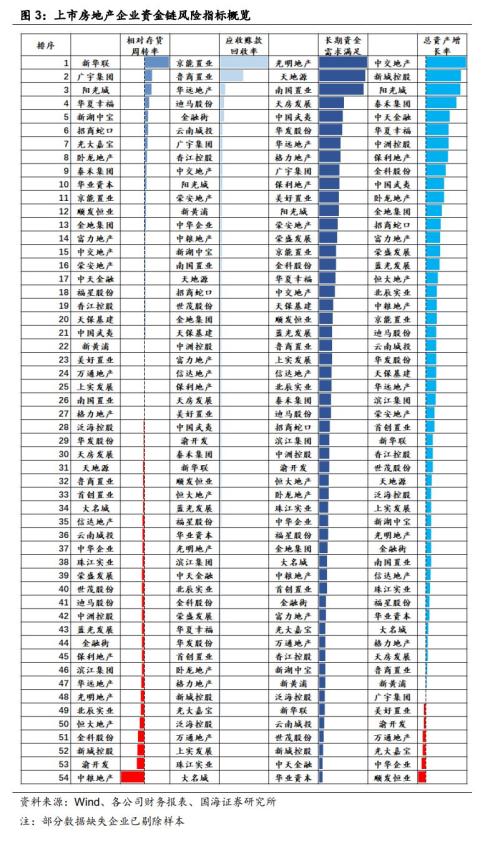

资金链风险指标:(1)相对存货周转率前五的分别是新华联、广宇地产、阳光城、华夏幸福、新湖中宝;(2)应收账款回收率前五的分别是京能置业、鲁商置业、华远地产、迪马股份、金融街;(3)长期资金需求满足率前五的分别是光明地产、天地源、南国置业、天房发展、中国武夷;(4)总资产增长率前五的分别是中交地产、新城控股、阳光城、泰禾集团、中天金融。

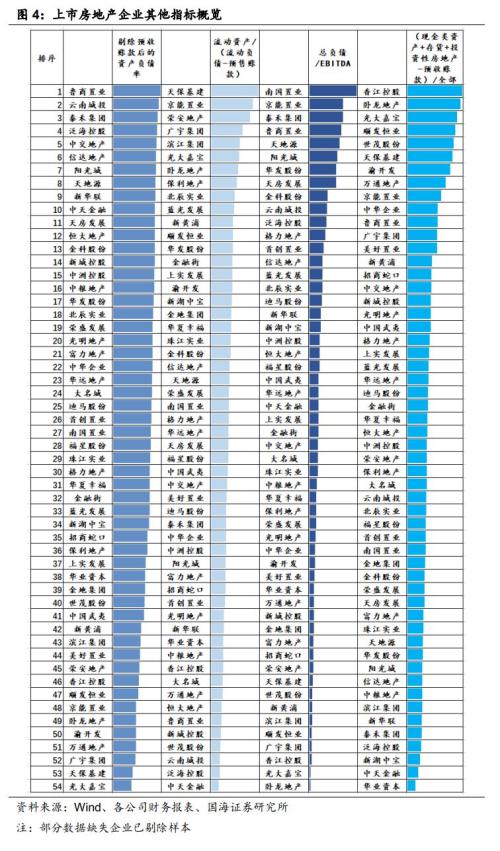

其他指标:(1)剔除预收账款后的资产负债率后五的分别是光大嘉宝、天保基建、广宇集团、万通地产、渝开发;(2)流动资产/(流动负债-预售账款)前五的分别是天保基建、京能置业、荣安地产、广宇集团、滨江集团;(3)总负债/EBITDA后五的分别是卧龙地产、光大嘉宝、香江控股、广宇集团、顺发恒业;(4)(现金类资产+存货+投资性房地产-预收账款)/全部债务前五的分别是香江控股、卧龙地产、光大嘉宝、顺发恒业、世茂股份。

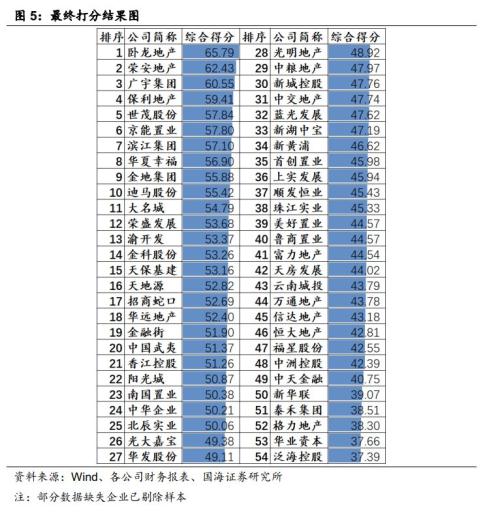

最后得分结果分析

从资金链风险打分模型最终打分结果来看,卧龙地产、荣安地产、广宇集团、保利地产、世茂股份得分位于前五。泛海控股、华业资本、格力地产、泰禾集团、新华联位于后五。

一级市场

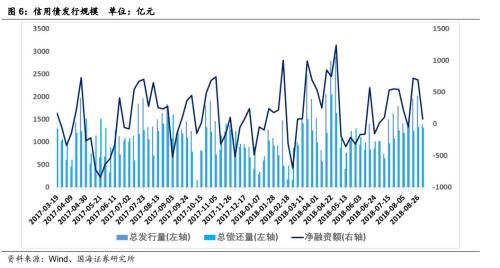

发行规模方面,本期信用债发行总规模1388.98亿元,偿还总规模1315.42亿元,净融资额73.56亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限各等级发行利率大都上升。发行等级方面,主体评级AAA级占比42.53%,AA+级占比16.68%,AA级占比5.74%。

二级市场

交易总量方面,本期信用债合计3728.08亿元。银行间二级市场综合行业信用债较为热门,交易所则是房地产行业受到关注较多。收益走势来看,3年期不同信用等级中票收益率有所上行,而5年期不同信用等级中票收益率有所下降。期限利差方面,AAA级3年期与1年及5年期与1年期利差均小幅下降。信用利差方面,中短久期信用利差走扩,长久期信用利差走窄。

等级变动

本期主体评级无正向级别调整。本期主体评级负向级别调整共4家,涉及交通运输行业、公用事业。

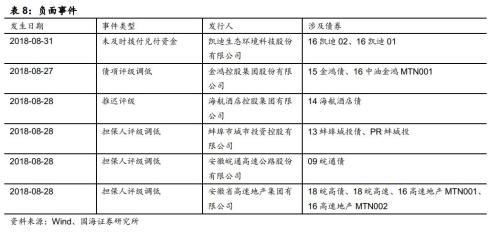

事件概览

本期负面事件凯迪生态环境科技股份有限公司未及时拨付兑付资金、金鸿控股集团股份有限公司债项评级调低、海航酒店控股集团有限公司推迟评级、蚌埠市城市投资控股有限公司担保人评级调低、安徽皖通高速公路股份有限公司担保人评级调低、安徽省高速地产集团有限公司担保人评级调低。

风险提示

模型设计合理性、信用风险事件对整体利差的影响。

房地产企业资金链风险分析1.1、企业资金供需及资金缺口

从企业资金需求方面看,企业有三方面资金需求:(1)形成长期性资产和偿还长期性负债的资金需求,包括购买设备、形成固定资产、偿还长期借款等;(2)形成经营性资金占用的资金需求和偿还经营性资金来源的资金需求,包括购买原材料、赊账销售、支付货款等;(3)满足日常现金支付的资金需求,包括支付工资、支付到期债务、支付差旅费等。

从企业资金供应方面来看,企业资金供应主要包括:(1)长期性资金供应,如企业的所有者权益资金是一种长期资金供应,只要企业持续经营下去,就不需要偿还,可供企业长期使用,企业的长期性债务也是一种一年内不需要偿还的长期资金供应;(2)经营性资金供应,如企业存货销售所取得的资金、企业收回应收账款所取得的资金、企业赊购获得的第三方垫付资金等,属于经营性资金供应;(3)企业从银行或者债券市场等取得的短期借款,是短期资金供应。

当企业资金供应小于资金需求,企业出现资金缺口,就有可能发生资金链断裂。

1.2、企业资金链断裂原因

(1)营运资金管理水平低下。营运资金管理水平低下主要表现在以下几个方面:1)存货管理不善,囤积严重。商品销售回款是企业资本回收的重要途径,如果存货过多,周转缓慢直接影响企业资金回收,加大其资金链断裂风险。2)应收账款过多,存在严重的赊销风险。部分企业为占领市场份额,采用较为宽松的信用政策,应收账款能否及时收回对企业资金链的良性循环影响较大。3)营运资金被长期占用。企业长期投资资金缺乏,占用营运资金进行长期投资,减弱了营运资金的流动性,易造成运营资金不足。

(2)资本结构安排不合理。所谓资本结构是指所有者权益与债权人权益的比例关系。高负债运行一直是房地产企业的最大特点,虽然负债带来的杠杆效应可以加大企业的经济效益,但若负债比率过高,不仅可能造成企业到期无力偿还债务,还可能给企业的再融资带来困难,最终可能导致企业资金链断裂。

(3)盲目扩张。企业若盲目投资,缺乏完善的项目预算和应急方案,一旦企业经营环境出现不利变化,很可能导致投资失误,资金链的正常循环受到阻碍。

(4)经营亏损。企业只有盈利才能不断的增加资金储备,扩大经营规模,增强自身抵御经营风险的能力。如果企业长期亏损或出现一次性巨亏,企业的偿债风险和再融资风险都会加大,当企业无法找到资金来弥补亏损、维持运转时就会出现资金链断裂。

(5)公司治理因素。若公司治理制度不完善,公司的实际控制人可能对公司作出利己行为,使公司的资源消耗殆尽;公司治理不完善还使得决策过程缺乏制衡,企业决策错误的概率就会增加,从而导致企业资金链断裂。

1.3、房地产资金链风险模型构建

房地产资金链直接关乎房地产企业得偿债能力,尤其对短期偿债能力具有重要的影响。资金链断裂风险是指资金流入大于流出导致资金链断裂的可能性。

我们主要从获现能力、筹资能力、资金链风险、其他相关指标几个角度对房地产企业的资金链风险进行分析。

获现能力主要通过销售回款率、销售去化率、主营业务现金率、资产现金回收率来分析;筹资能力则采用授信未使用率、受限资产占比来分析。

资金链断裂风险,我们主要从相对存货周转率、应收帐款回收率、长期资金需求满足率、总资产增长率几个指标来展示,其中相对存货周转率=营业成本/(营业成本+存货增加),小于1越多说明存货囤积越多,资金链断裂的可能性就越大;应收帐款回收率=期初应收账款/期末应收账款,小于1越多说明应收账款拖欠越严重,资金链断裂的可能性就越大;长期资金需求满足率=(所有者权益+非流动负债)/非流动资产,小于1越多说明企业长期资金缺口越大,资金链断裂可能性越大;总资产增长率=年末资产总额/年初资产总额,小于1越多说明企业规模缩减越多,抵御资金链断裂风险能力越弱。

其他指标则主要通过剔除预收账款后的资产负债率、流动资产/(流动负债-预收账款)、总债务/EBITDA、(现金类资产+存货+投资性房地产-预收账款)/全部债务来反映,其中(现金类资产+存货+投资性房地产-预收账款)/全部债务来反映主要指可变现核心资产对刚性债务的保障程度。

本模型主要基于房地产企业资金链风险视角的构架,为进行横向比较,均采用各大财务指标的比值法,暂未纳入企业规模等绝对值方面因素。

1.4、上市房地产企业指标分析

样本范围:上市房地产企业,因数据的可获取性,剔除掉部分数据缺失企业,共计54家上市房地产公司。

1.4.1、获现能力

从获现能力各指标来看,销售回款率前五的分别是天房发展、万通地产、新黄浦、上实发展、顺发恒电,后五的分别是华夏幸福、泰禾集团、首创置业、金地集团、蓝光发展;销售去化率前五的分别是渝开发、泰禾集团、中交地产、金地集团、卧龙地产,后五的分别是格力地产、珠江实业、万通地产、光大嘉宝、滨江集团;主营业务现金率前五的分别是南国置业、京能置业、中交地产、卧龙地产、金地集团,后五的分别是顺发恒业、格力地产、泛海控股、美好置业、万通地产;资产现金回收率前五的分别是卧龙地产、信达地产、中华企业、顺发恒业、渝开发,后五的分别是京能置业、天保基建、中洲控股、中交地产、中国武夷。

1.4.2、筹资能力

从筹资能力各指标来看,授信未使用率前五的分别是卧龙地产、滨江集团、金地集团、新城控股、天地源,后五的分别是光大嘉宝、京能置业、天保基建、新黄埔、中华企业;受限资产占比前五的分别是云南城投、鲁商置业、中洲控股、泰禾集团、泛海控股,后五的分别是卧龙地产、荣安地产、天保基建、京能置业、珠江实业。

1.4.3、资金链风险

从资金链风险各指标来看,相对存货周转率前五的分别是新华联、广宇地产、阳光城、华夏幸福、新湖中宝,后五的分别是中粮地产、渝开发、新城控股、金科股份、恒大地产;应收账款回收率前五的分别是京能置业、鲁商置业、华远地产、迪马股份、金融街,后五的分别是大名城、珠江实业、上实发展、万通地产、泛海控股;长期资金需求满足率前五的分别是光明地产、天地源、南国置业、天房发展、中国武夷,后五的分别是华业资本、中天金融、新城控股、世茂股份、云南城投;总资产增长率前五的分别是中交地产、新城控股、阳光城、泰禾集团、中天金融,后五的分别是顺发恒业、中华企业、光大嘉宝、万通地产、渝开发。

从其他指标来看,剔除预收账款后的资产负债率前五的分别是鲁商置业、云南城投、泰禾集团、泛海控股、中交地产,后五的分别是光大嘉宝、天保基建、广宇集团、万通地产、渝开发;流动资产/(流动负债-预售账款)前五的分别是天保基建、京能置业、荣安地产、广宇集团、滨江集团,后五的分别是中天金融、泛海控股、云南城投、世茂股份、新城控股;总负债/EBITDA前五的分别是南国置业、京能置业、泰禾集团、鲁商置业、天地源;(现金类资产+存货+投资性房地产-预收账款)/全部债务前五的分别是香江控股、卧龙地产、光大嘉宝、顺发恒业、世茂股份,后五的分别是华业资本、中天金融、新湖中宝、泛海控股、泰禾集团。

1.5、最终打分结果

从最终打分结果来看,卧龙地产、荣安地产、广宇集团、保利地产、世茂股份位于前五。泛海控股、华业资本、格力地产、泰禾集团、新华联位于后五。

1.6、总结

1.企业资金需求主要源于:(1)形成长期性资产和偿还长期性负债的资金需求;(2)形成经营性资金占用的资金需求和偿还经营性资金来源的资金需求;(3)满足日常现金支付的资金需求。而企业资金供给主要源于:(1)长期性资金供应;(2)经营性资金供应;(3)企业从银行或者债券市场等取得的短期借款。

2.企业资金链断裂的原因:(1)营运资金管理水平低下:1)存货管理不善,囤积严重、2)应收账款过多、3)营运资金被长期占用;(2)资本结构安排不合理;(3)盲目扩张;(4)经营亏损;(5)公司治理因素。

3.资金链风险模型构建:我们主要从获现能力、筹资能力、资金链风险、其他相关指标几个角度对房地产企业的资金链风险进行分析。(1)获现能力主要通过销售回款率、销售去化率、主营业务现金率、资产现金回收率来分析;(2)筹资能力则采用授信未使用率、受限资产占比来分析;(3)资金链断裂风险主要从相对存货周转率、应收帐款回收率、长期资金需求满足率、总资产增长率几个指标来展示;(4)其他指标则主要通过剔除预收账款后的资产负债率、流动资产/(流动负债-预收账款)、总债务/EBITDA、(现金类资产+存货+投资性房地产-预收账款)/全部债务来反映。

4.上市房地产企业指标分析

获现能力方面:(1)销售回款率前五的分别是天房发展、万通地产、新黄浦、上实发展、顺发恒电;(2)销售去化率前五的分别是渝开发、泰禾集团、中交地产、金地集团、卧龙地产;(3)主营业务现金率前五的分别是南国置业、京能置业、中交地产、卧龙地产、金地集团;(4)资产现金回收率前五的分别是卧龙地产、信达地产、中华企业、顺发恒业、渝开发。

筹资能力方面:(1)授信未使用率前五的分别是卧龙地产、滨江集团、金地集团、新城控股、天地源。(2)受限资产占比后五的分别是卧龙地产、荣安地产、天保基建、京能置业、珠江实业。

资金链风险指标:(1)相对存货周转率前五的分别是新华联、广宇地产、阳光城、华夏幸福、新湖中宝;(2)应收账款回收率前五的分别是京能置业、鲁商置业、华远地产、迪马股份、金融街;(3)长期资金需求满足率前五的分别是光明地产、天地源、南国置业、天房发展、中国武夷;(4)总资产增长率前五的分别是中交地产、新城控股、阳光城、泰禾集团、中天金融。

其他指标:(1)剔除预收账款后的资产负债率后五的分别是光大嘉宝、天保基建、广宇集团、万通地产、渝开发;(2)流动资产/(流动负债-预售账款)前五的分别是天保基建、京能置业、荣安地产、广宇集团、滨江集团;(3)总负债/EBITDA后五的分别是卧龙地产、光大嘉宝、香江控股、广宇集团、顺发恒业;(现金类资产+存货+投资性房地产-预收账款)/全部债务前五的分别是香江控股、卧龙地产、光大嘉宝、顺发恒业、世茂股份。

5.最终得分:从资金链风险打分模型最终打分结果来看,卧龙地产、荣安地产、广宇集团、保利地产、世茂股份得分位于前五。泛海控股、华业资本、格力地产、泰禾集团、新华联位于后五。

一级市场

2.1 发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1388.98亿元,偿还总规模1315.42亿元,净融资额73.56亿元。

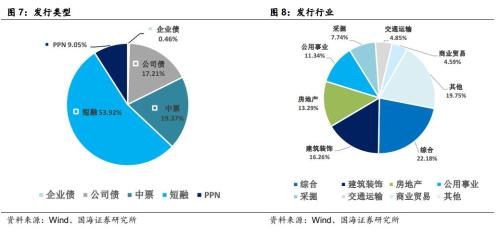

发行类型方面,本期信用债发行中短融占比53.92%,企业债占比0.46%,公司债(含私募)占比17.21%,中票占比19.37%,PPN占比9.05%。

发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、房地产、公用事业、采掘、交通运输、商业贸易,发行金额占比分别为22.18%、16.26%、13.29%、11.34%、7.74%、4.85%、4.59%。

2.2 发行利率

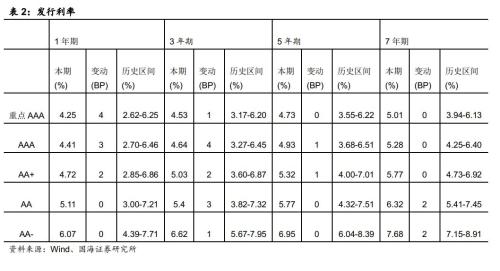

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期、3年期、5年期、7年期发行利率大都上升。

2.3 发行等级

按发行额来看,主体评级AAA级发行额702.93亿元,占比42.53%,AA+级275.7亿元,占比16.68%,AA级94.85亿元,占比5.74%。

二级市场

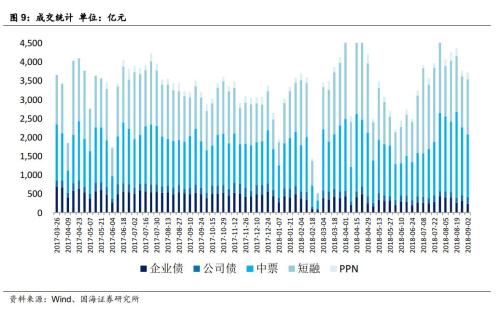

3.1 交易概况

本期信用债合计成交3728.08亿元。分类别看,中票、短融、PPN分别成交1667.10亿元、1469.23亿元、181.83亿元,企业债和公司债分别成交236.63亿元和173.29亿元。

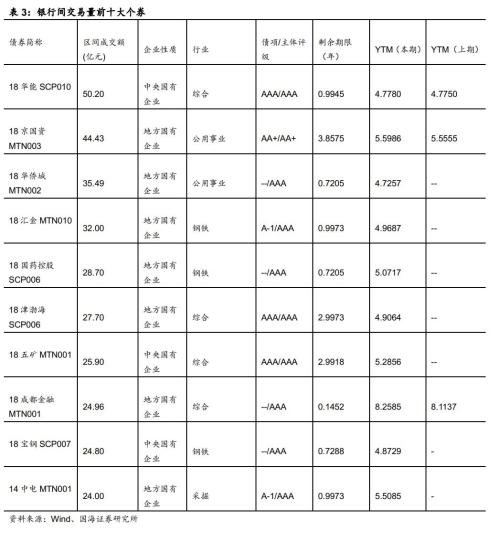

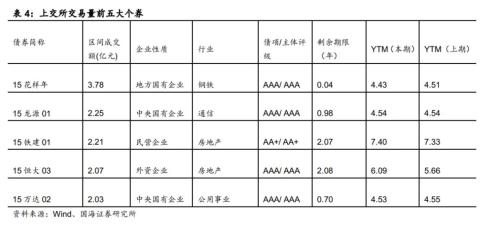

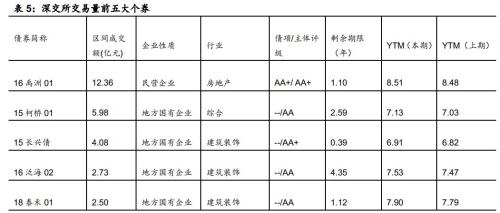

上周银行间成交最活跃的个券是18华能SCP010、18京国资MTN003、18华侨城MTN002、18汇金MTN010、18国药控股SCP006、18津渤海SCP006、18五矿MTN001、18成都金融MTN001、18宝钢SCP007、14中电MTN001,可以看出上周银行间二级市场综合行业较为热门。上交所最活跃个券前五位则是15花样年、15龙源01、15铁建01、15恒大03、15万达02;深交所则是16禹洲01、15柯桥01、15长兴债、16泛海02、18泰禾01,交易所则是房地产行业受到关注较多。

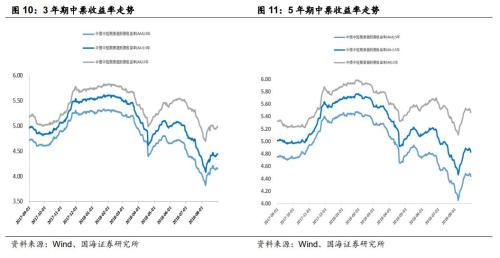

3.2 收益走势

3年期AA+和AA信用等级中票收益率走势有所上升,5年期AAA、AA+和AA信用等级中票收益率走势有所下降。3年期AAA、AA+、AA中票收益率分别下降0.09BP、上升2.91BP、2.91BP至4.15%、4.44%和4.98%;5年期AAA、AA+、AA中票收益率分别下降1.80BP、1.80BP、3.80BP至4.44%、4.83%、5.47%。

3.3 期限利差

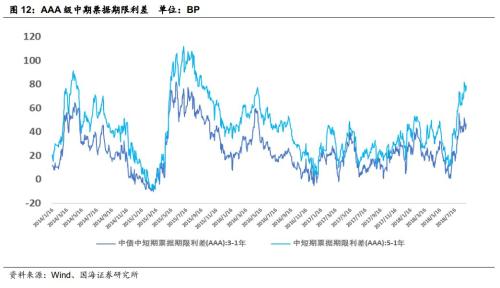

采用AAA级各期限中短期票据的差异作为利差标的。20187月以来利差期限中枢整体呈现上升趋势,2018年8月31日,3年期与1年期、5年期与1年期利差分别为46.67BP、75.34BP,分别下降4.89BP、6.60BP。

3.4 信用利差

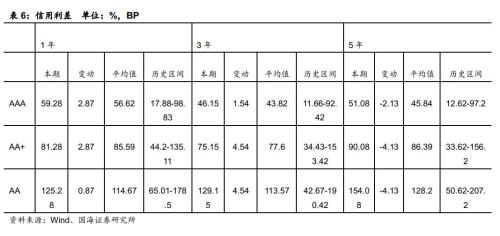

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2018年6月17日,AAA级1年期、3年期、5年期信用利差分别为59.28BP、46.15BP、51.08BP,分别变动2.87BP、1.54BP、-2.137BP;AA+级1年期、3年期、5年期信用利差分别为81.28BP、75.15BP、90.08BP,分别变动2.87P、4.54BP、-4.13BP;AA级1年期、3年期、5年期信用利差分别为125.28BP、129.15BP、154.08BP,分别变动0.87BP、4.54BP、-4.13BP。

等级变动

4.1 正向变动

本期主体评级无正向级别调整。

4.2 负向变动

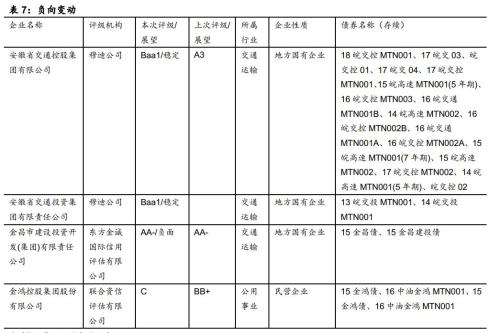

本期主体评级负向级别调整共4家,涉及交通运输行业、公用事业。

事件概览

本期负面事件凯迪生态环境科技股份有限公司未及时拨付兑付资金、金鸿控股集团股份有限公司债项评级调低、海航酒店控股集团有限公司推迟评级、蚌埠市城市投资控股有限公司担保人评级调低、安徽皖通高速公路股份有限公司担保人评级调低、安徽省高速地产集团有限公司担保人评级调低。

风险提示:模型设计合理性、信用风险事件对整体利差的影响。

“倾延资_创业企业信赖的财经新闻门户”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

热门文章

- 1.App Store营恒泰证券同花顺下载收强劲 美银予苹果(AAPL.US)“买入”评级

- 2.中国一重股票分析(中国一重股票分析报告)

- 3.天弘基金为什么限购(三峡水利股票行情)

- 4.西部牧业股票(西部牧业行业分析)

- 5.6tcl集团股票吧000万人上瘾!一面致富,一面致癌的千亿帝国!

- 6.皇朝家私官方网站(掌上明珠家具官方网站)

- 7.申万农林牧渔周观点:如何看待“证券从业考试刷题青麦转饲”现象?关注印度小麦出口禁令

- 8.s养老金入市entix投资者信心指数 消费者信心指数与投资者信心指数均在乐观区域——2020年第一季度上海财经大学上海市社会经济指数系列发布

- 9.海南港澳资讯有限股票市盈率怎么看公司股票

- 10.银行股解禁潮汹涌 年内超400亿!这家银行解禁“砸深圳海王集团股份有限公司出”股价新低